Concepto de impugnación contra Acta de Inicio del Procedimiento Administrativo en Materia Aduanera

Incompetencia derivada de la indebida suplencia por ausencia.

La Determinación es ilegal pues es fruto de un acto viciado, ya que el Acta de Inicio del Procedimiento Administrativo en Materia Aduanera número XXXX de fecha XXX es ilegal, pues el Jefe de Departamento de la Aduana de Nuevo Laredo, no fundó debidamente su competencia para actuar en suplencia.

Lo anterior, ya que no cuenta con la titularidad de la facultad ejercida, sino que, conforme al artículo 21, letra A, fracción I, del Reglamento Interior del Servicio de Administración Tributaria, solamente los Administradores y Subadministradores de las Aduanas tienen expresamente la facultad de dar a conocer a los contribuyentes, entre otros, los hechos u omisiones imputables a éstos, conocidos con motivo del ejercicio de sus facultades de comprobación y hacer constar dichos hechos y omisiones en las actas u oficios que para tal efecto se levanten, por lo que el Jefe de Departamento debió circunstanciar la ausencia de ambos funcionarios, y no solamente la del Administrador; aunado a que no es suficiente que la autoridad de referencia hubiese hecho alusión a la ausencia del Administrador de dicha Aduana y citado el artículo 4, sexto párrafo, del Reglamento como fundamento para justificar su actuación, ya que no existe evidencia suficiente de la ausencia de los dos funcionarios titulares de la facultad que ilegalmente ejerció.

El artículo 21, letra A, fracción I, del Reglamento Interior del Servicio de Administración Tributaria señala expresamente lo siguiente:

Artículo 21.- Compete a las aduanas, subadministraciones de las aduanas y verificadores incluidos los técnicos adscritos a las aduanas, dentro de la circunscripción territorial que les corresponda, ejercer las atribuciones que a continuación se señalan:

A. A las aduanas y a las subadministraciones de las aduanas, conforme a lo siguiente:

I. Las señaladas en las fracciones III, IV, XXI, XXIX, XL, XLII salvo la emisión de los lineamientos para regular la expedición y uso de gafetes, XLIII, XLIV, XLV, XLVI, XLVII, XLVIII, XLIX, L, LI,LII, LIII, LIV, LV, LVI, LVIII, LIX, LX, LXI, LXII, LXIII, LXIV, LXV, LXVI, LXVII, LXVIII, LXIX, LXXI, LXXII, LXXIV, LXXVI, LXXIX, LXXX, LXXXI y LXXXIII del artículo 19 de este Reglamento;

Ahora bien, el artículo 19, fracción LI, del mismo ordenamiento señala literalmente lo siguiente:

LI. Dar a conocer a los contribuyentes, responsables solidarios, productores, importadores, exportadores y demás obligados en materia aduanera,los hechos u omisiones imputables a éstos,conocidos con motivo del ejercicio de sus facultades de comprobacióny hacer constar dichos hechos y omisiones en las actas u oficios que para tal efecto se levanten, en términos de la Ley Aduanera y demás disposiciones jurídicas aplicables;

Con las transcripciones anteriores, se demuestra que son el Administrador y Subadministrador de la Aduana quienes tienen la titularidad de la facultad. Ahora bien, el artículo 4, del propio RISAT señala la forma en la que se llevarán a cabo las suplencias por ausencias, pues literalmente dice:

Artículo 4.-El Jefe del Servicio de Administración Tributaria será suplido en sus ausencias por los administradores generales Jurídico, de Grandes Contribuyentes, de Hidrocarburos, de Recaudación, de Auditoría Fiscal Federal, de Auditoría de Comercio Exterior, de Aduanas, de Servicios al Contribuyente o de Recursos y Servicios, por los administradores centrales de Amparo e Instancias Judiciales, de lo Contencioso, de lo Contencioso de Grandes Contribuyentes o de lo Contencioso de Hidrocarburos, en el orden indicado.

…

Los administradores de las aduanas serán suplidos por los subadministradores, jefes de sección, jefes de sala o jefes de departamento adscritos a ellas.

Del acta de inicio del PAMA de referencia, se desprende que el Jefe de Departamento actuó en suplencia por ausencia del Administrador, y que para ello citó el artículo 4, sexto párrafo del RISAT, mismo que ha sido transcrito con antelación; sin embargo, el suscrito considero que dicha actuación es ilegal, pues con la cita de dicho numeral no se justifica la actuación por parte del Jefe de Departamento en virtud de lo siguiente.

De una interpretación literal a la parte que interesa del artículo 4, del RISAT, es posible advertir que a fin de enlistar a los funcionarios que pueden suplir a los Administradores de las Aduanas, el legislador utiliza la letraO(la cual tiene una naturaleza disyuntiva), lo que significa que se puede optar por cualquiera de las alternativas que se presentan.

Asimismo, de la simple lectura que se haga al numeral de referencia se puede apreciar que en el caso de las ausencias del Jefe de Servicio de Administración Tributaria, el legislador precisa que éste debe ser suplido por los funcionarios enlistados en el orden indicado, mientras que, tratándose de las ausencias de los Administradores de las Aduanas, el legislador no hace una distinción expresa.

Ahora bien, las disposiciones legales se deben interpretar con la ayuda de todos los métodos que están al alcance del órgano jurisdiccional, sobre todo, aquéllas que establecen cargas a los particulares o se refieren a temas competenciales, tal como lo disponen los siguientes criterios jurisprudenciales.

Registro: 207014

Tipo de Tesis: Jurisprudencia

LEYES FISCALES. LA INTERPRETACION SISTEMATICA DE SUS NORMAS NO CONTRAVIENE LOS PRINCIPIOS DE INTERPRETACION Y APLICACION ESTRICTA Y DE LEGALIDAD QUE RIGEN EN DICHA MATERIA.

I-J-167

INTERPRETACIÓN DE LEYES.-Las normas que las integran deben entenderse en forma armónica o sea relacionándolas unas con otras, a fin de no dar a un precepto aislado un alcance indebido, por la sola circunstancia de que dicho precepto haya empleado determinada palabra sin hacer distingos.

Registro: 191673

INTERPRETACIÓN HISTÓRICA TRADICIONAL E HISTÓRICA PROGRESIVA DE LA CONSTITUCIÓN.

Solo se insertaron los rubros de los precedentes para no extender el texto, se recomienda su consulta.

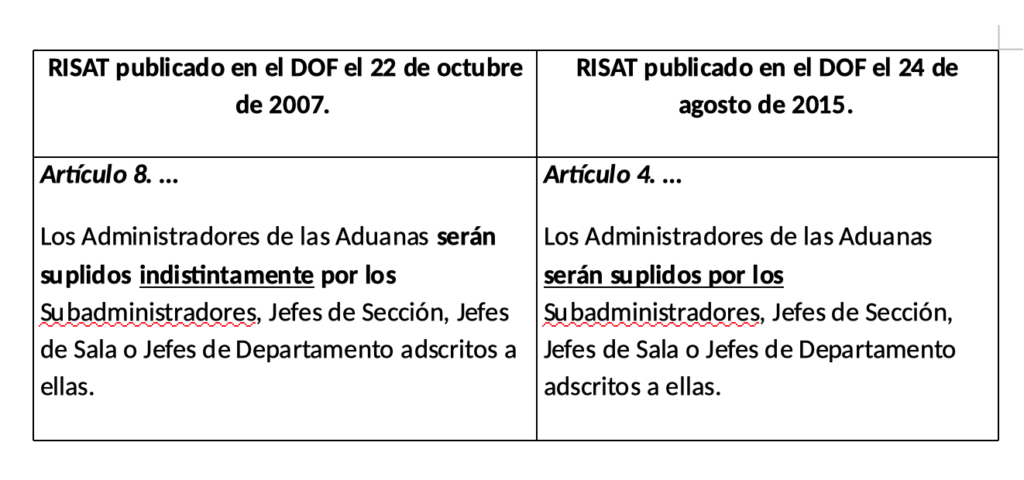

En ese sentido, a pesar de que existe aparente claridad en los signos lingüísticos del texto normativo analizado, la letra de la hipótesis normativa no coincide con el espíritu y finalidad del texto, ya que de una interpretación histórica del artículo 4, del Reglamento Interior del Servicio de Administración Tributaria, es posible advertir que el legislador rompe voluntariamente con la presunción de continuidad de las leyes al suprimiren la última reforma un elemento lingüístico que resultaba indispensable para soportar la interpretación literal, pues eliminó la palabra indistintamente al referirse a la forma en la que los Administradores de las Aduanas podrían ser suplidos.

A efecto de una mejor referencia, se inserta una tabla comparativa con la evolución de los fundamentos reglamentarios en relación con la suplencia por ausencia de los Administradores de las Aduanas.

Con lo anterior, se evidencia que en la promulgación del nuevo Reglamento ya no se tuvo la intención de que los titulares de las Aduanas pudieran ser suplidos sin distinción o preferencia por los funcionarios enlistados en dicho artículo, pues de lo contrario, al no darle efectos a la supresión de la palabra indistintamente, sería tanto como no atender el propósito en el sentido de ya no permitir que la suplencia se haga por cualquiera de los funcionarios.

Por lo expuesto, le solicito tenga a bien declarar la nulidad lisa y llana de la Determinación que se combate, en virtud de emanar de un Acta de Inicio emitida por un funcionario que no tiene facultades para ello, y que no acreditó fehacientemente la ausencia para actuar en suplencia, ya que es imposible retroaernos en el tiempo para el efecto de que sea subsanada la irregularidad.

Lic. Sandra Climent Arredondo

(867) 120 3621

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Sandra Climent Arredondo

Abogada litigante especialista en Derecho Administrativo, Aduanero y Fiscal.

Average Rating