Ilegalidad de las órdenes de visitas cuando no señalan el “carácter y/o categoría del sujeto” (contribuyente)

Ilegalidad de las órdenes de visitas cuando no señalan el “carácter y/o categoría del sujeto” lo cual trasciende al sentido de la resolución, al violarse los artículos 38, fracción IV, y 42, fracción III, del Código Fiscal de la Federación.

Antecedentes del caso:

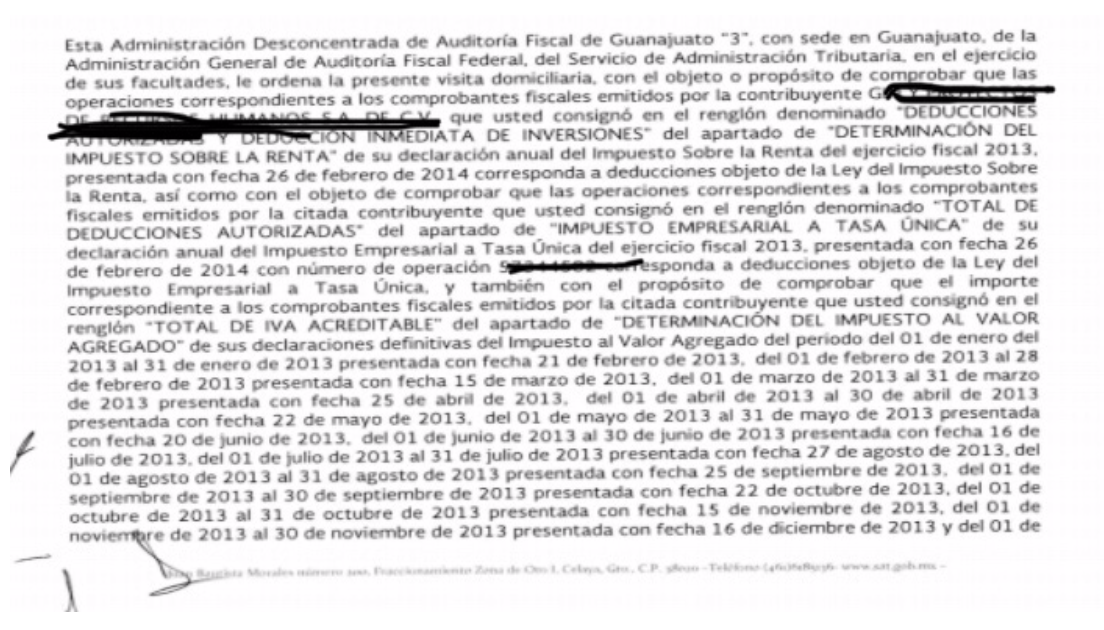

1.- En fecha ***, se emitió la orden de visita contenida en el oficio número ***, EXP ***, por la C. Administradora Desconcentrada de Auditoría Fiscal de Guanajuato “3”, de la Administración General de Auditoría Fiscal Federal, con sede en la Ciudad de Celaya.

2.- Derivado de lo anterior, y una vez transcurrido el proceso de fiscalización, en fecha ***, se emitió el oficio número ***, que contiene la resolución mediante la cual se determinó un crédito fiscal a la contribuyente, dictado por la C. Administradora Desconcentrada de Auditoría Fiscal de Guanajuato “3”, de la Administración General de Auditoría Fiscal Federal, con sede en la Ciudad de Celaya, correspondiente al ejercicio comprendido del 1° primero de enero de 2013 dos mil trece al 31 de diciembre de 2013 dos mil trece, por un importe de ***

Identificación de la ilegalidad:

En Efecto, la resolución impugnada (liquidación) es ilegal al dictarse en contravención al contenido de los artículos 38, fracción IV, del Código Fiscal de la Federación y 16 de la Constitución Política de los Estados Unidos Mexicanos, pues se encuentra viciada desde su origen, veamos por qué.

Se sostiene lo anterior, en virtud de que en la orden de visita domiciliaria de la cual derivó la resolución impugnada, la autoridad fiscal fue omisa en señalar el “carácter” con el que se iba a revisar a la contribuyente, omisión que contraviene lo dispuesto por el artículo 42, fracción III, del Código Fiscal de la Federación.

Ello es así, ya que la Suprema Corte de Justicia de la Nación, ha determinado en distintos criterios jurisprudenciales, que de conformidad con lo establecido en el artículo 16 Constitucional y por la fracción IV del artículo 38 del Código Fiscal de la Federación, tratándose de las órdenes de visita que tengan por objeto verificar el cumplimiento de las obligaciones fiscales, por un principio lógico y de seguridad jurídica, deben estar fundadas y motivadas y expresar el objeto o propósito de que se trate.

Ahora bien, dentro del objeto y propósito el artículo 42, fracción III, del Código Fiscal de la Federación, delimita distintos sujetos a los cuales puede dirigirse la orden de visita, pues las contribuciones a cargo del sujeto pasivo, en la relación jurídico-tributaria, donde el sujeto activo es el Estado, desde un aspecto formal, no sólo atienden al deber de pago, sino también a la categoría a partir de la cual nace dicha obligación, a saber retenedores, responsables solidarios y cualquier otro sujeto (como puede ser uno directo) que a virtud de las normas tributarias tenga que rendir cuentas al fisco.

En este sentido, a efecto de la delimitación exacta del objeto de una orden de visita domiciliaria, es deber de la autoridad de señalar el carácter de sujeto con el cual pretende ejercer dicha faculta, que constituye una excepción al principio de inviolabilidad domiciliaria, es inexcusable, a efecto de respetar lo establecido en el artículo 16 Constitucional y por la fracción IV del artículo 38 del Código Fiscal de la Federación.

En este caso en particular, se le determinó a la contribuyente un crédito fiscal por concepto Impuesto Sobre la Renta e Impuesto Empresarial a Tasa Única e Impuesto al Valor Agregado por el ejercicio fiscal comprendido del 01 de enero de 2013 al 31 de diciembre de 2013, sin embargo dicha liquidación derivó de la orden de visita domiciliaria viciada desde su origen, ya que la fiscalizadora fue omisa en precisar el carácter y/o categoría que se le atribuyó a la gobernada, pues únicamente precisó el objeto.

En ese sentido, resulta evidente que de la lectura a dicha orden no se desprende que expresamente la autoridad fiscal haya indicado la categoría del contribuyente, pues DICHA OBLIGACIÓN NO SE ENCUENTRA SUJETA A PRESUNCIONES, como se desprende del precedente VII-P-1aS-13992, emitido por la Primera Sección de la Sala Superior de este Tribunal, que es del tenor literal siguiente:

“DETERMINACIÓN DE CONTRIBUCIONES.- RESULTA ILEGAL CUANDO PROVIENE DE UNA ORDEN DE REVISIÓN DE ESCRITORIO Y/O GABINETE QUE SE DIRIGE A UN SUJETO DISTINTO.- La Suprema Corte de Justicia de la Nación ya ha definido en las jurisprudencias 2a./J. 68/2000 y 2a./J. 63/2007 que para que una orden de revisión de escritorio o de gabinete cumpla con la debida fundamentación y motivación que deben contener los actos de autoridad, deben expresarse en esta datos tales como la documentación que se requiere, la facultad ejercida, la denominación de las contribuciones, el periodo a revisar, así como la categoría que atribuye al gobernado a quien se dirige, es decir, si se trata del contribuyente directo, responsable solidario o tercero relacionado. El cumplimiento de dichos requisitos es de suma trascendencia para los sujetos revisados al incidir directamente en su garantía de seguridad jurídica, pues dentro del procedimiento de fiscalización, además del derecho a ser oídos previsto en el artículo 2, fracción XI de la Ley Federal de los Derechos del Contribuyente, tienen otros de igual importancia, como son el de autocorregirse, de demostrar la inexistencia de las obligaciones revisadas e incluso, de que la autoridad se abstenga de una nueva revisión que pretenda el mismo objeto, a menos que se comprueben hechos diferentes. Por esa razón, si la orden de revisión de escritorio y/o gabinete se dirigió a una asociación en participación ya liquidada, con el propósito de verificar el cumplimiento de sus obligaciones fiscales como sujeto directo, es indebido que la autoridad al emitir la determinación de contribuciones, amplíe el objeto de la revisión y la dirija a la empresa que fungió como asociante, en su carácter de responsable solidario, pues está impedida para cambiar el sujeto revisado y la categoría que se le atribuye (directo, responsable solidario o tercero relacionado), sin que medie una nueva orden de revisión.”

De igual manera, es aplicable además al caso concreto, el criterio Jurisprudencial 2a./J. 116/2002 emitido por la Segunda Sala de la Suprema Corte de Justicia de la Nación, por Contradicción de Tesis entre las sustentadas por el Segundo Tribunal Colegiado del Vigésimo Tercer Circuito y el Tercer Tribunal Colegiado del Octavo Circuito consultable en el Semanario Judicial de la Federación y su Gaceta, Tomo XVI, Octubre de 2002, Novena Época, página 391; que especifica que SÍ ES UN REQUISITO EL PRECISAR EN LA ORDEN DE VISITA LA CATEGORÍA DEL SUJETO, aún cuando no sea obligación de la autoridad el precisar las razones para considerarlo como tal, de ahí que la ilegalidad hecha valer en el presente concepto de impugnación se dirige a la omisión de la autoridad de precisar la categoría con la que iba ser fiscalizado la contribuyente.

“VISITAS DOMICILIARIAS. ES INNECESARIO QUE EN LA ORDEN RELATIVA SE PRECISE LA RAZÓN POR LA QUE SE ATRIBUYE AL SUJETO VISITADO LA CATEGORÍA DE CONTRIBUYENTE DIRECTO, SOLIDARIO O TERCERO. La fracción III del artículo 42 del Código Fiscal de la Federación prevé que la visita domiciliaria puede dirigirse a los contribuyentes directos, responsables solidarios o terceros con ellos relacionados para revisar su contabilidad, bienes y mercancías; sin embargo, de ello no se sigue que en la orden de visita deba expresarse, además de la categoría que se atribuye al sujeto a visitar, la razón por la que se le considera en alguno de esos supuestos jurídicos. Lo anterior es así, porque esa pretensión limita el objeto de la visita y constriñe a tal extremo la facultad de fiscalización que la torna incompatible con su propia naturaleza, en virtud de que obliga a la autoridad administrativa a determinar a priori la categoría del sujeto a visitar, lo que se traduce en la pérdida de la libre apreciación de los hechos con motivo del desarrollo de la visita domiciliaria, la que es intrínseca a la discrecionalidad con la que cuenta la autoridad hacendaria; además, dicha conclusión deja a salvo la seguridad jurídica de los gobernados que en su momento pueden inconformarse con el resultado de la visita y con la responsabilidad que en su oportunidad se finque con motivo del cumplimiento de sus obligaciones fiscales.”

En virtud de lo expuesto, resulta evidente que la orden de visita fue emitida sin respetar la formalidad prevista en el artículo 42, fracción III, del Código Fiscal de la Federación, relativa a precisar el carácter y/o categoría con la que sería revisada la contribuyente, de ahí que la resolución impugnada se encuentre viciada desde su origen.

Al respecto, resulta aplicable en lo conducente, mutatis mutandis, la jurisprudencia sustentada por el Primer Tribunal Colegiado en Materia Administrativa del Primer Circuito, de la Séptima Época, visible en el Semanario Judicial de la Federación, página 280; cuyo rubro y texto, establecen:

ACTOS VICIADOS, FRUTOS DE. Si un acto o diligencia de la autoridad está viciado y resulta inconstitucional, todos los actos derivados de él, o que se apoyen en él, o que en alguna forma estén condicionados por él, resultan también inconstitucionales por su origen, y los tribunales no deben darles valor legal, ya que de hacerlo, por una parte alentarían prácticas viciosas, cuyos frutos serían aprovechables por quienes las realizan y, por otra parte, los tribunales se harían en alguna forma partícipes de tal conducta irregular, al otorgar a tales actos valor legal.”

Situación que ya ha sido resuelta en ese sentido por la Sala Regional del Centro III, del Tribunal Federal de Justicia Administrativa, con sede en esta Ciudad de Celaya, Guanajuato, en el expediente: 3041/16-10-01-5-OT, sentencia que se invoca como hecho notorio, en términos del artículo 88 del Código Federal de Procedimientos Civiles, aplicable de manera supletoria a la Ley de la materia.

Conclusión:

En ese tenor, al resultar ilegal la orden de visita domiciliaria en comento, ya que en el cuerpo de la misma se omitió precisar el carácter y/o categoría a la contribuyente, pues únicamente precisó el objeto, de ahí que se colige que todas las actuaciones derivadas de la misma, constituyen frutos de un acto viciado desde su origen, razón por la cual se solicita se sirva DECLARAR LA NULIDAD LISA Y LLANA de la resolución impugnada, al actualizarse la causal de anulación prevista por el artículo 51, fracción II, en relación con el numeral 52, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo, pues se vulneraron en perjuicio de esta parte actora los principios de certeza y seguridad jurídica.

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Mario Humberto Milan Silva

Licenciado en Derecho, Maestro en Fiscal, ambos grados cursados en la Universidad de Guanajuato. Socio de la firma JFM Consultoría Legal S.A.S (también conocidos como Milan y Silva, Abogados), con sede en la Ciudad de Celaya, Guanajuato. Participante esporádico en programas de radio de nombre Sinergia Inteligente, con temas de interés en la defensa fiscal.

Average Rating