Antecedentes del caso:

- En fecha 11 del mes de mayo del año 2016, se emitió la solicitud de información y documentación contenida con número de oficio ***, por la Administradora Desconcentrada de Auditoría Fiscal de Guanajuato “3”, de la Administración General de Auditoría Fiscal Federal con sede en la Ciudad de Celaya.

- Derivado de lo anterior y una vez transcurrido el proceso de fiscalización, en fecha 30 del mes de noviembre del año 2017, se emitió el oficio número ***, mediante la cual se determinó un crédito fiscal a la persona moral denominada ***, dictado por la C. Administradora Desconcentrada de Auditoría Fiscal de Guanajuato “3” de la Administración General de Auditoría Fiscal Federal, con sede en la Ciudad de Celaya, correspondiente al ejercicio comprendido del 1° primero de enero de 2015 dos mil quince al 31 de diciembre de 2015 dos mil quince.

Ilegalidad identificada:

Se dice lo anterior, en virtud de que la autoridad fiscalizadora en ejercicio de las facultades de comprobación fiscal establecidas en los artículos 42, fracción II, y 48 del Código Fiscal de la Federación, se extralimitó en sus atribuciones al realizar la verificación del cumplimiento de disposiciones fiscales de la que fue objeto la contribuyente, al requerir información en una forma no prevista expresamente por las disposiciones fiscales; sin que logre desprenderse de tales numerales, ni del resto de los citados por la Administradora Desconcentrada de Auditoría Fiscal de Guanajuato “3”, en la mencionada solicitud de información y documentación contenida en oficio número ***, que se encontrara facultada para requerir la forma y el contenido exacto de los papeles de trabajo solicitados, en razón de que únicamente hacen referencia a la formulación de dicho requerimiento en forma general.

Máxime, cuando también se advierte que la referida normatividad, concede al particular libertad para determinar la forma en que ha de llevar su información contable, pudiendo elegir el registro o sistema que mejor se adapte a las actividades que realice, siempre que cumpla con ciertos requisitos en cuanto a su contenido y características, entre los que se destacan:

- Deberá ser siempre analítica y efectuarse dentro de los dos meses siguientes a la fecha en que se realicen las actividades que en ella se hagan constar.

- Tendrán que consignarse en forma descriptiva, todas las operaciones, actos o actividades del contribuyente, siguiendo el orden cronológico en que se efectúen.

- El libro diario y mayor que en su caso la integren deberán estar debidamente encuadernados, empastados y foliados, y se tendrá que señalar el nombre, domicilio fiscal y clave del registro federal de contribuyentes de quien se trate.

- La contabilidad incluirá los registros y cuentas especiales a que obliguen las disposiciones fiscales, los que lleven los contribuyentes aun cuando no sean obligatorios, los libros y registros sociales a que obliguen otras leyes, los equipos y sistemas electrónicos de registro fiscal y los registros de estos, las máquinas registradoras de comprobación fiscal y sus registros. Vemos como se niega lisa y llanamente la existencia y notificación del oficio de observaciones, cuando se esté obligado a llevar dichas máquinas, así como la documentación comprobatoria de los asientos respectivos y los comprobantes de haber cumplido con las disposiciones fiscales.

Lo anterior propicia entonces el ejercicio arbitrario de la autoridad y una aplicación autoritaria de la legislación fiscal, ya que de no cumplir con la forma y el contenido solicitado por la autoridad fiscalizadora, ello implicaría con amplia subjetividad, el incumplimiento de exhibición de documentos e información solicitados por parte del contribuyente, sin sustento legal alguno para ello.

Al respecto, se estima pertinente precisar que la presente se trata de una revisión de gabinete, en términos de la fracción II y párrafo quinto, del artículo 42, así como del artículo 48 fracciones I, II y III y último párrafo del Código Fiscal de la Federación, según consta en la fundamentación de la autoridad emisora, a saber:

“Artículo 42. Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y aduaneras y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para:”

(…)

“II. Requerir a los contribuyentes, responsables solidarios o terceros con ellos relacionados, para que exhiban en su domicilio, establecimientos, en las oficinas de las propias autoridades o dentro del buzón tributario, dependiendo de la forma en que se efectuó el requerimiento, la contabilidad, así como que proporcionen los datos, otros documentos o informes que se les requieran a efecto de llevar a cabo su revisión.”

(…)

“Las autoridades fiscales que estén ejerciendo alguna de las facultades previstas en las fracciones II, III y IX de este artículo y detecten hechos u omisiones que puedan entrañar un incumplimiento en el pago de contribuciones, deberán informar por medio de buzón tributario al contribuyente, a su representante legal, y en el caso de las personas morales a sus órganos de dirección por conducto de aquel, en un plazo de al menos 10 días hábiles previos al del levantamiento de la última acta parcial, del oficio de observaciones o de la resolución definitiva en el caso de revisiones electrónicas, el derecho que tienen para acudir a las oficinas que estén llevando a cabo el procedimiento de que se trate, para conocer los hechos y omisiones que hayan detectado.”

“Artículo 48.- Cuando las autoridades fiscales soliciten de los contribuyentes, responsables solidarios o terceros, informes, datos o documentos o pidan la presentación de la contabilidad o parte de ella, para el ejercicio de sus facultades de comprobación, fuera de una visita domiciliaria, se estará a lo siguiente:”

“I. La solicitud se notificará al contribuyente de conformidad con lo establecido en el artículo 134 del presente ordenamiento.”

“II. En la solicitud se indicará el lugar y el plazo en el cual se debe proporcionar los informes o documentos.”

“III. Los informes, libros o documentos requeridos deberán ser proporcionados por la persona a quien se dirigió la solicitud o por su representante.”

(…)

“Para los efectos del primer párrafo de este artículo, se considera como parte de la documentación o información que pueden solicitar las autoridades fiscales, la relativa a las cuentas bancarias del contribuyente.”

En efecto, de una interpretación sistemática e integral de los preceptos del ordenamiento legal en cita, se desprende que la autoridad únicamente se encontraba facultada para revisar la contabilidad, datos, documentos o informes, para efecto de verificar el cumplimiento de las obligaciones fiscales del ejercicio sujeto a revisión, más no así, para requerir la forma o el contenido exacto de los documentos que se han de exhibir en atención al requerimiento hecho.

Así, por lo que hace a la atribución de revisar la contabilidad del contribuyente, ésta comprende la revisión de la documentación descrita en el artículo 28, del Código Fiscal de la Federación, correspondiente a los libros, sistemas y registros contables, papeles de trabajo, estados de cuenta, cuentas especiales, libros y registros sociales, control de inventarios y método de valuación, discos y cintas o cualquier otro medio procesable de almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal y sus respectivos registros, además de la documentación comprobatoria de los asientos respectivos, así como toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales, la que acredite sus ingresos y deducciones, y la que obliguen otras leyes

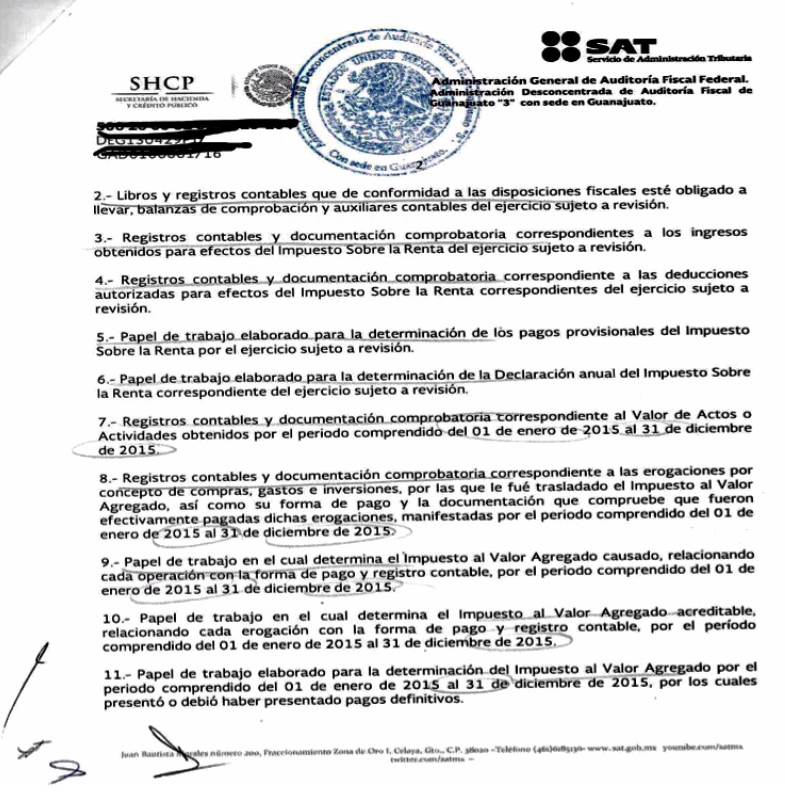

Ahora bien, la forma y contenido exacto de los papeles de trabajo al que se alude, y que fue requerido a mi representada, es el siguiente: (ver foja 2 de 4)

Nota: se resalta el punto 9 de la solicitud.

Como podrá advertirse, la autoridad fiscalizadora le requirió a mi representada integrara cada uno de los conceptos de ingresos, deducciones, acreditamientos y demás elementos que constituyen las bases para el cálculo del impuesto sobre la renta y el impuesto al valor agregado, concatenando los montos con las cuentas de contabilidad y las declaraciones, en su caso, en los papeles de trabajo correspondientes. Sin embargo, la forma y contenido que solicita no se prevé expresamente en ningún dispositivo legal y en todo caso, deberá atenderse a lineamientos que establece el artículo 33 del Reglamento del Código Fiscal de la Federación, que tampoco fuera citado por la autoridad emisora.

Dicho precepto establece en términos generales, que los documentos que integran la contabilidad del contribuyente, deberán constar de manera analítica, descriptiva, cronológica, que permita la identificación de cada operación o inversión, y en todo caso deberá relacionarse cada operación, acto o actividad con los saldos que den como resultado las cifras finales de las cuentas; todo de acuerdo a los sistemas de control y verificación internos del contribuyente. Razón por la cual, se colige que para la revisión del cumplimiento de las obligaciones fiscales de la contribuyente, no se prevé que el contribuyente tenga que concatenar en sus papeles de trabajo, la información que requiere y en la forma exacta que le solicita a la contribuyente, resultando claro que ello trasciende a la legalidad de la solicitud de información y documentación en cita

Consecuentemente, resulta ilegal las actuación primigenia de la cual deriva la resolución determinante del crédito que este mismo acto se impugna en conjunto con la resolución del recurso de revocación, ya que deliberadamente la autoridad actuó excediendo sus facultades de comprobación pues requirió sin competencia legal alguna, se exhibiera y/o entregara con exactitud, los papeles de trabajo en la forma y con el contenido solicitado, sin que del contenido de los numerales 42, fracción II y párrafo quinto y 48 del Código Fiscal de la Federación, se advierta dicha competencia.

De manera que, si para la revisión del cumplimiento de las obligaciones fiscales de la contribuyente, no era indispensable que la información y documentación requerida por la Administradora Desconcentrada de Auditoría Fiscal de Guanajuato “3”, consistente en integrar cada uno de los conceptos de ingresos, deducciones, acreditamientos y demás elementos que constituyen las bases para el cálculo del impuesto sobre la renta y el impuesto al valor agregado, concatenando los montos con las cuentas de contabilidad y las declaraciones, en los papeles de trabajo correspondientes, se exhibiera cabalmente en la forma solicitada; entonces, es claro que excede las facultades de comprobación con el objeto previsto en el artículo 31, fracción IV, de la Constitución Federal.

Bajo este orden de ideas, se afirma que si la autoridad requirió información y documentación de una manera que no se encuentra prevista dentro del compendio de leyes que regula su actuación, no podría presumirse que se hubiera buscado comprobar el cumplimiento de obligaciones fiscales. Lo cual es razón suficiente para que el gobernado no permita sufrir un excesivo requerimiento de cumplimiento de esta magnitud, pues ni la orden ni la ley facultan a la Administradora Desconcentrada de Auditoría Fiscal para realizar tales acciones.

En virtud de lo anterior, se concluye se ha viciado de ilegalidad la solicitud de información y documentación contenida en oficio número ***, siendo incuestionable que todas las resoluciones o actos que deriven de la misma resultan igualmente viciados.

Sirve de apoyo a lo anterior la Tesis de Jurisprudencia aplicable por analogía número 2a./J. 102/2000, aplicable por analogía, emitida por la Segunda Sala, al resolver la Contradicción de Tesis sustentada ente los Tribunales Colegiados Segundo y Tercero del Sexto Circuito y el Sexto Tribunal Colegiado en Materia Administrativa del Primer Circuito, consultable en el Semanario Judicial de la Federación y su Gaceta, Tomo XII, Diciembre de 2000, Novena Época, página 419. Cuyo rubro reza:

“VISITAS DOMICILIARIAS. DADA LA NATURALEZA Y OBJETO DE LOS PAPELES DE TRABAJO QUE EN ELLAS SE UTILIZAN, RESULTA INNECESARIO EXIGIR REQUISITO ALGUNO PARA SU ELABORACIÓN. Aun cuando no existe disposición constitucional o legal que prevea la existencia de los papeles de trabajo, lo cierto es que en la práctica se han aceptado porque contribuyen al ágil desarrollo de una visita domiciliaria; sin embargo, el hecho de que se acepte su existencia, no implica que deba exigirse requisito alguno para su elaboración. Esto es, los papeles de trabajo pueden ser elaborados tanto por los auditores autorizados para la práctica de la visita domiciliaria, como por sus auxiliares e, inclusive, por persona ajena a la institución fiscalizadora, pues si el objeto de dichos documentos es el de agilizar el desarrollo de la diligencia respectiva y facilitar la formulación de las actas de visita, resulta evidente que el personal autorizado para tal efecto, puede a su vez, encomendar a persona diversa la elaboración de las operaciones aritméticas necesarias o el desarrollo del sistema previsto por la ley para el cálculo de una contribución, para determinar, en su caso, el monto del crédito omitido, o bien, examinar el contenido de la documentación encontrada a efecto de establecer si existe o no un incumplimiento de las disposiciones fiscales, para posteriormente plasmar las conclusiones respectivas en el acta de visita, ya que de lo contrario, no se lograría el objetivo por el cual es aceptada su existencia. Además, si dichos documentos pueden ser realizados por personas distintas de los auditores autorizados para la práctica de la visita domiciliaria, es incuestionable, que tales personas no cuentan con una orden que autorice legalmente su introducción al domicilio fiscal visitado y, en esa virtud, debe aceptarse que los papeles de trabajo puedan elaborarse fuera del domicilio fiscal visitado. Asimismo, no es válido exigir que los papeles de trabajo necesariamente se elaboren en presencia del visitado, o de su representante y de los testigos designados, tampoco que se encuentren firmados por la persona que los elaboró, ni por aquéllos, o que se entregue copia de los mismos al contribuyente, pues si bien dichos documentos sirven de apoyo para la formulación de las actas de visita, lo cierto es que no forman parte de la circunstanciación de éstas y, en consecuencia, no trascienden a la esfera jurídica del contribuyente visitado; es decir, el proceso fenomenológico que se da entre los hechos u omisiones conocidos y las conclusiones respectivas, no forman parte de la circunstanciación de un acta; por tanto, para que el visitado se encuentre en aptitud de conocer las consecuencias jurídicas de las conclusiones consignadas en el acta de visita y, en su caso, corregir su situación fiscal, no es necesario que se le den a conocer las operaciones matemáticas o el desarrollo del sistema previsto por la ley para el cálculo de una contribución que se hayan elaborado para determinar, en su caso, el monto del crédito omitido, pues basta que en la propia acta se detallen pormenorizadamente los medios por virtud de los cuales se conocieron los hechos u omisiones respectivos, como pudieran ser, por ejemplo: el periodo revisado, el objeto gravado, los ingresos declarados, los ingresos omitidos, el número y el concepto de las facturas respectivas.”

(Se hace especial énfasis en lo subrayado y resaltado con negrillas)

De modo que al quedar sin efectos jurídicos el mencionado oficio, también desaparecerán de la vida jurídica los demás actos subsecuentes, como la determinación del crédito fiscal.

Resulta aplicable en lo conducente, mutatis mutandis, la jurisprudencia sustentada por el Primer Tribunal Colegiado en Materia Administrativa del Primer Circuito, de la Séptima Época, visible en el Semanario Judicial de la Federación, página 280; cuyo rubro y texto, establece:

“ACTOS VICIADOS, FRUTOS DE. Si un acto o diligencia de la autoridad está viciado y resulta inconstitucional, todos los actos derivados de él, o que se apoyen en él, o que en alguna forma estén condicionados por él, resultan también inconstitucionales por su origen, y los tribunales no deben darles valor legal, ya que de hacerlo, por una parte alentarían prácticas viciosas, cuyos frutos serían aprovechables por quienes las realizan y, por otra parte, los tribunales se harían en alguna forma partícipes de tal conducta irregular, al otorgar a tales actos valor legal.”

Conclusión:

En consecuencia, lo procedente será DECLARAR LA NULIDAD LISA Y LLANA de la liquidación que se impugna al ser fruto de un acto viciado desde su origen, de conformidad con lo dispuesto por los artículos 51, fracción II y 52, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo, por la insuficiente fundamentación y motivación en cuanto a la competencia de la autoridad fiscal para requerir la forma y contenido exacto de los papeles de trabajo solicitados, excediendo en razón de ello sus facultades de comprobación y vulnerando en perjuicio de mi representada los principios de certeza y seguridad jurídica previstos en el artículo 16 de la Constitución Federal.

No es obstáculo para la anterior determinación que la solicitud respectiva tenga su origen en el ejercicio de facultades discrecionales, toda vez que se está en presencia de la violación de una facultad reglada, que provocó la afectación de los derechos sustantivos de seguridad jurídica e inviolabilidad de los papeles personales de la contribuyente, así como la insubsistencia de todo lo actuado, incluida la propia orden de revisión, lo que implica que todo lo actuado en el procedimiento de fiscalización quedará total y absolutamente sin efectos, por derivar de un acto viciado, como fue la solicitud de documentación e información.

One Comment

Mia

Excelente aportación estimado

Gracias por compartir.